[청년 버팀목 전세] 대환 대출 알아보기

작년 8월 나는 작은 오피스텔 전세에 들어가게 되었다. 그때까지, 버팀목대출은 수도권 1.2억까지로, 현실과는 많이 괴리가 있는 금액이 상한이라, 한도가 좀 더 많이 나오는 HUG안심전세대출을 이용하게 되었다.

그때는 금리가 이렇게 가파르고 빠르게 오를지 몰랐지..

상담때 3.5%, 계약 때 4.5% 6개월이 지난 지금 대출 금리는 6.4%로 진짜 이렇게 빠르게 오를지 감히 예측 못했던 나로서는 너무 당황스러운 금액이었다.

3.5%때 보다 거의 2배, 2억 대출.. 약 월에 50만 원 차이... 허리 휜다 허리 휘어...

이에 올해부터 한도 2억까지 대출해 주는 청년 버팀목 전세대출로 대환 해보자 이것저것 알아보았다.

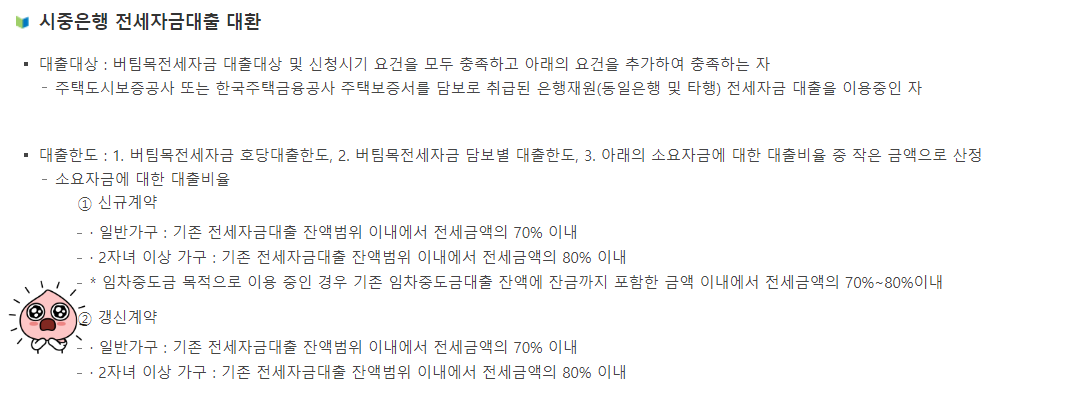

주택 도시 기금에서 청년 버팀목 전세 대출에 대한 기본 사항들을 알아보면 다음과 같다.

청년 버팀목 전세 대출 안내[주택 도시 기금] : https://nhuf.molit.go.kr/FP/FP05/FP0502/FP05020101.jsp

먼저 현재 입주한지 6개월이 지났기에 신규계약으로는 불가하다고 판단하였고, 여기서 집중했던 내용은 바로 '갱신계약'

계약 갱신에 대한 세부내용이 따로 나오지 않았고, 사실 계약 갱신이라는 것이 꼭 기존 계약이 만료되고 갱신해야 한다는 조약은 없었기에, 집주인과 협상 후 새로 계약을 갱신하여 버팀목 전세 자금으로 대환이 가능한지가 중점이었다.

대환 대출에 대한 안내는 위와 같았는데, 갱신계약의 경우 기존 전세자금대출 잔액범위 이내에서 전세금액의 70% 이내로 가능하니 나머지 30%만 내가 어떻게든 메우면 싼 금리로 전세를 살 수 있겠다는 희망이 있었다.

그렇게 구글, 네이버할 것 없이 버팀목 전세 자금으로 대환대출을 알아보니, 모두 다 답변이 상이하고, 이사를 꼭 가야 한다는 둥, 정확하지 않은 정보들만 많이 있었기에 직접 국민은행 대출상담을 받아보기로 결정하였다.

먼저 전화 상담을 진행했다. 현재 전세대출을 받고 있는 하나은행은 버팀목 기금을 취급하지 않아, 주거래 은행인 국민은행에서 상담 진행하였다.

역시나 상담사 분도 정확히 조항에 대해 모르는 눈치였다.

제일 중요한 내용은 계약 기간이 만료되지 않았지만 세부사항을 변경해서 새로운 계약서를 작성해서 확정일자를 받는다면, 그것은 계약갱신으로 보는 것인지 따라서 대출을 받을 수 있을 것인지에 대한 내용을 상담했다.

여하튼 상담사분의 답변은 계약 갱신으로 볼 수 있다는 것

하지만 전화상담만으로 확신이 어렵기에 오후에 바로 근처 국민은행으로 내방하기로 결정했다.

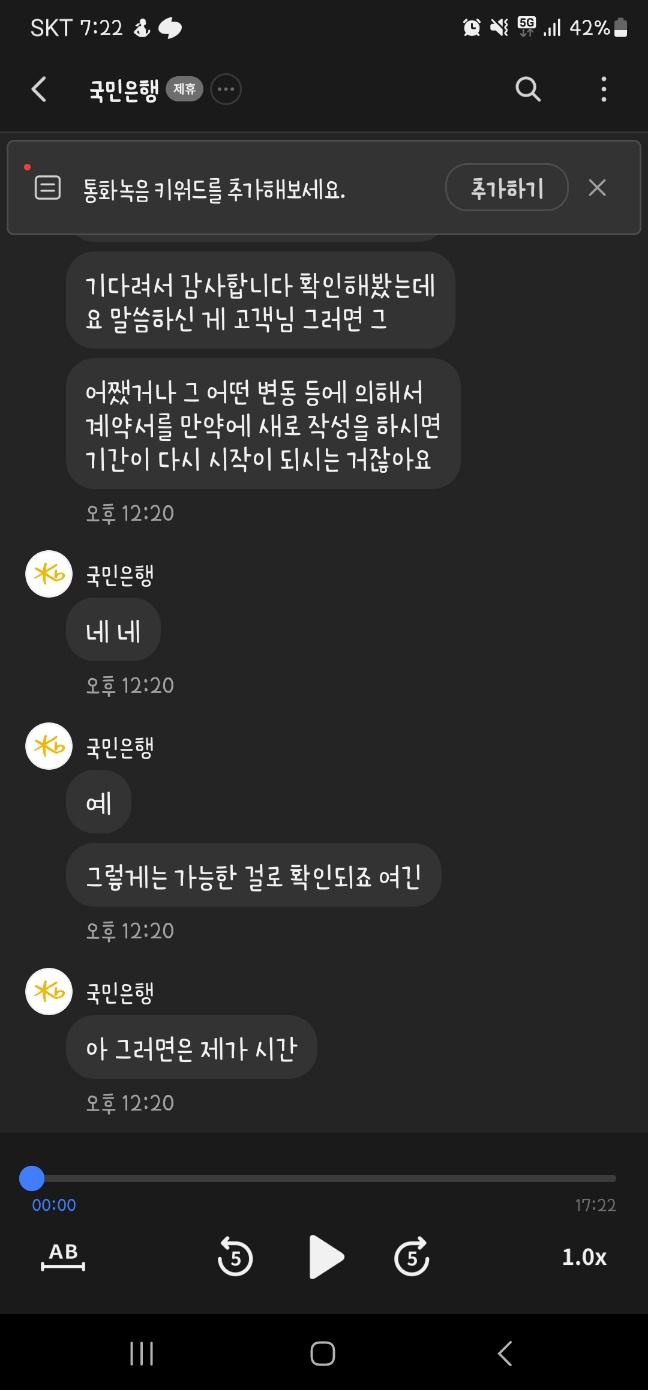

희망에 찬 나는 집 근처 국민은행에 내방하였고, 무려 1시간 정도 대기를 한 뒤 상담을 진행할 수 있었다.

역시나 쟁점은 목적물 변경 없이, 계약서 갱신을 진행하여 갱신 계약에 대한 버팀목 자금 대출을 진행할 수 있냐라는 것.

답변은 다음과 같았다.

1. 계약 기간을 새로 잡아 계약서를 다시 작성하는 경우, 갱신 계약으로 볼 수 있다.

2. 다만 내부 세부 상담 매뉴얼에는 거주지에 1년 이상 거주한 경우만 갱신계약으로 볼 수 있다.

1년 이상 살아야 한다는 새로운 조항이 추가되었다. 추후 전화 상담했던 상담사 분께서도 다시 연락이 오셨는데, 1년 이상 거주해야 하는 조건이 있어, 현재 목적물 변경 없이 대환대출은 어렵다는 점이 다시 쐐기를 박았다.

지금까지 내용을 정리하고, 추가로 상담하며 알게된 내용을 정리하면,

1. 1년 이상 거주한 집에서 기존 계약 내용과 관계없이, 새롭게 기간을 잡아 계약을 갱신하면(1년 이상 거주, 전세 계약 1년 이상) 새로운 갱신 계약으로 취급할 수 있다. 대환 대출 심사 가능

2. 목적물 변경을 진행하면(이사), 기존 계약 기간과 상관없이 대환 대출이 가능하다.